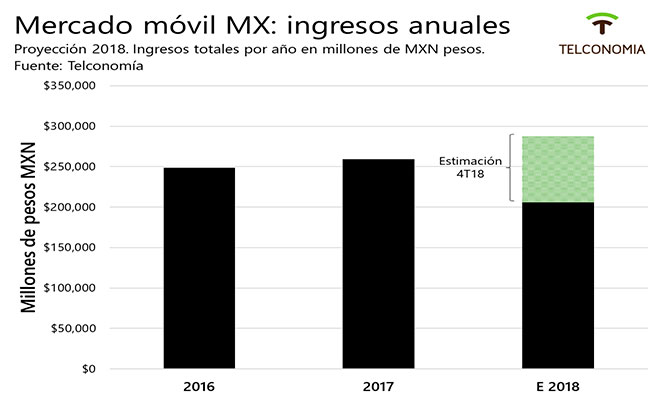

Telconomía estima que los ingresos acumulados del mercado móvil mexicano para el año 2018 serán entre 7.0 y 11 por ciento más altos en términos nominales que los de 2017, gracias en parte a una mayor proporción de ventas de equipos móviles.

Los ingresos mencionados en este artículo del “mercado móvil” corresponden a los que reportan periódicamente las empresas con red móvil presentes en México (AT&T, Telcel y Telefónica), así como los que se estiman para los operadores móviles virtuales (MVNO, por sus siglas en inglés), que incluye marcas como Virgin Mobile.

La facturación de equipos móviles tiende a ser mayor durante el último trimestre de cada año (octubre-diciembre), que incluye periodos como El Buen Fin o promociones de fin de año. En ese trimestre se reportan más ingresos por equipos celulares y, por ejemplo, en 2016 y 2017, los operadores reportaron que 34 por ciento de las ventas anuales de equipo se obtuvieron en el último trimestre.

Se anticipa que el cuarto trimestre de 2018 (4T18) refleje resultados similares, aunque debe tomarse en cuenta que este año se ha distinguido de periodos anteriores, por reflejar una mayor participación de las ventas de equipos móviles en los ingresos totales de cada trimestre. Los reportes del lapso octubre-noviembre que se publicarán en enero de 2019 proveerán más información sobre este aspecto.

De acuerdo con la base de datos de Telconomía, los ingresos acumulados entre enero y septiembre de 2018 en el “mercado móvil” mexicano ascendían a 206 mil 25 millones aproximadamente (10 mil 301 millones de dólares). Esta cifra es 10 por ciento mayor en términos nominales a los ingresos del “mercado móvil” del periodo enero–septiembre de 2017.

En un contexto en el que la cifra de ingresos por servicio se ha mantenido relativamente plana entre 2016 y 2018 (las tarifas de servicios móviles en México se han reducido), el rubro de equipo móvil representa una mayor parte del “pastel” de ingresos en 2018 con respecto a años anteriores.

Excluyendo el efecto de las ventas móviles del cuarto trimestre, los operadores con red móvil reportaron en 2016 y 2017 que, en promedio, para los trimestres entre enero y septiembre los ingresos provenían en un 73 por ciento de servicio y el 27 por ciento restante de equipos. Para este rango de meses de 2018, se tiene que en promedio la facturación trimestral fue de 66 por ciento servicios y 34 por ciento equipos.

En otras palabras, excluyendo el último trimestre en este último trienio (por la derrama excepcional de ventas de equipos entre octubre y diciembre), el “pastel” de ingresos en 2018 pasó a una distribución cercana a dos terceras partes servicio y una tercera parte equipo, cuando en 2016 y 2017 era más cercana a tres cuartas partes de servicio por una cuarta parte de equipos celulares.

En este sentido, Telconomía estima con base en dos modelos distintos que los ingresos totales anuales del “mercado móvil” de 2018 pueden ser entre 7.0 y 11 por ciento más altos en términos nominales que los del año pasado. La diferencia entre ambos modelos es que el primero asume que el 4T18 concentrará ventas más altas por equipo con respecto a otros trimestres del año, mientras que el segundo asume que esa captación de fin de año no será tan alta y considera que los usuarios han distribuido parte de ese gasto en otros meses.

Los ingresos por equipo en México aumentan no solo porque los usuarios compren nuevos dispositivos, sino por el esfuerzo de los operadores por cortar esquemas como subsidios y bonificaciones para teléfonos nuevos, sustituyéndolos por esquemas de financiamiento que pueden incluir más mensualidades, por ejemplo.

El primero modelo, el “convencional”, proyecta que al final de 2018, la facturación total anual del “mercado móvil” se ubicaría entre 285 mil 990 millones y 287 mil 870 millones (entre 14 mil 300 y 14 394 millones de dólares). Es decir, se estima que el monto de ingresos totales de 2018 sería entre 10 y 11 por ciento más alto en términos nominales que el de 2017.

El segundo modelo, el “pesimista”, modela una derrama de ventas de equipos celulares del 4T18 proporcionalmente más pequeña con respecto a trimestres similares de años pasados. La proyección “pesimista” para las ventas del “mercado móvil” en 2018 es de alrededor de 277 mil 720 millones (13 mil 886 millones de dólares), 7.0 por ciento más en términos nominales que la cifra de 2017.

Desde luego, las cifras que se den a conocer en los reportes anuales y trimestrales de las empresas de telecomunicaciones detallarán si este rango de proyecciones estuvo acertado.

Por otro lado, las empresas de telecomunicaciones en México no son las únicas que comercializan electrónicos en el país y las ventas de equipo pueden verse impactadas por el desarrollo de otros canales, como el de comercio electrónico en donde participan por ejemplo Amazon, Best Buy o Walmart. Además, debe tomarse en cuenta que existen otras alternativas, como la compra de terminales en el extranjero o de equipos de segunda mano.

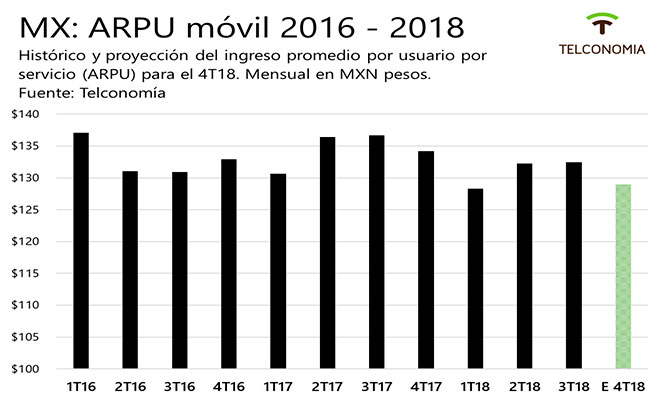

Para diciembre de 2018, Telconomía espera que en México existan entre 119.6 y 121.3 millones de suscripciones móviles, es decir, entre 3.8 y 5.2 por ciento más que las de diciembre de 2017. Con estas cifras, el ingreso promedio por usuario (ARPU, por sus siglas en inglés) esperado a diciembre de 2018 será de 129 pesos mensuales, 3.7 por ciento menos que el de diciembre 2017 (134 pesos). Como se puede ver, el ARPU proyectado al tipo de cambio actual estaría entre los 5.8 y 6.5 dólares mensuales por suscripción.

De estas cifras se abstrae que, por cada suscripción neta captada en 2018, las empresas podían esperar un aumento en las ventas de servicios (con respecto a 2017) de entre 47 y 65 pesos al mes por línea, así como entre 368 y 380 pesos más de ingreso mensual por equipo por línea. Incluso, el modelo “pesimista” descrito anteriormente sugiere que cada línea agregada neta produciría un beneficio adicional de por lo menos 300 pesos mensuales a los ingresos de equipo.

Por último, destacan algunos cambios en el panorama de movilidad conseguidos en 2018. Con la licitación en agosto de 2018 de la banda de 2.5 GHz, a diciembre de 2018 había en México 584 MHz de espectro concesionado para servicios móviles, 26 por ciento más que el registrado en diciembre de 2017.

El número de redes 4G LTE aumentó y se integraron en 2018 Altán y Ultra Telecom como operadores de redes LTE-Avanzado, complementando un panorama en el que operan AT&T, Telcel y Telefónica. El desarrollo de las redes LTE y LTE-Avanzado en México también las ha habilitado como soluciones para Internet fijo-inalámbrico residencial y aunque son actualmente una tecnología minoritaria, pueden ser una vía para continuar reduciendo la brecha del acceso a Internet en 2019.

C$T-EVP