Persistirá volatilidad en ingresos por publicidad: analistas.

Luego del reporte al segundo trimestre de 2017 (2T17) de Grupo Televisa (BMV:Tlevisa), los analistas de mercado calificaron los resultados obtenidos como poco satisfactorios, y aunque advirtieron algunos datos positivos, anticipan que la televisora seguirá enfrentando escenarios de fuerte presión lo que se reflejó en recomendaciones que oscilan desde «Mantener» hasta «Venta» sobre las acciones de la emisora.

Los resultados trimestrales de Televisa nos parecieron mixtos; la reducción anual en sus ingresos de publicidad y en la venta de canales del 2T17 se aceleró con respecto al trimestre anterior. Esta situación hizo que la rentabilidad de la división de contenido se contrajera más de lo esperado, afectado así el margen consolidado de Televisa. Por el lado positivo, la base de usuarios de SKY y de cable comenzó a crecer de forma secuencial de nueva cuenta…Estos resultados estuvieron por debajo de nuestras proyecciones, sin embargo, superaron ligeramente al consenso a nivel de EBITDA», precisan analistas de Signum Research.

Los especialistas de este grupo proyectan que el crecimiento del negocio de TV de paga de Televisa pueda acelerarse en la segunda mitad del año, además que los ingresos del negocio de publicidad mejorarán en 2018, resultado de la transmisión de la copa mundial de futbol, lo que se sumará favorablemente a que la empresa cobrará un mayor porcentaje de ventas a Univision a partir del 1 de enero del próximo año.

Sugerimos aprovechar cualquier caída que se presente en las acciones de Televisa ya que seguimos creyendo que las perspectivas de mediano plazo de la empresa son favorables, la recomendación sobre las acciones del grupo es de MANTENER, con un Precio Objetivo de 99 pesos por título para 2017.

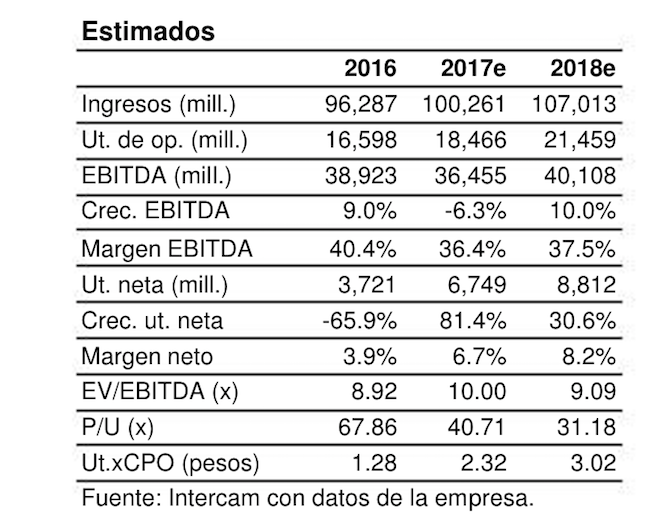

Para los analistas de Casa de Bolsa Intercam, Televisa tuvo un «mal trimestre a nivel operativo»; reportó su primera baja interanual a nivel EBITDA, desde el año 2009, de -2.7% por ciento (en línea con nuestras proyecciones de -2.6 por ciento, año contra año). Este mal trimestre se explica por la notoria baja en los ingresos por publicidad y en la venta de canales, y también se observó una desaceleración en el ritmo de crecimiento de Sky y Cable.

Indican que el único factor positivo apreciado fue la ganancia por fluctuación cambiaria por la apreciación del peso frente al dólar, lo que permitió estabilizar la utilidad neta del período, pero en general, los factores que influyeron negativamente en los resultados del primer trimestre de este año, se extendieron al 2T17, quedando las cifras operativas por debajo de lo esperado por el consenso de los analistas.

Reiteramos nuestra recomendación de VENTA en Televisa porque vemos mucha volatilidad en los ingresos por publicidad, aumento en el número de competidores y promociones en tv abierta. Del mismo modo, enfrentará un entorno retador para los negocios de cable y Sky. A esto se suman las reglas que el IFT pudiera implementar para reducir el poder sustancial de Televisa en tv de paga y un múltiplo cercano a doble dígito», anticiparon.

C$T-EVP